Ринок медіа в Україні: спроба аналізу

Що не так та що робити (spoiler: не знаю)

Як і багато читачів цієї розсилки, час від часу натикаюся на пости про низьку якість української журналістики, відсутність медійної грамотності в аудиторії, ділової культури в медіа. У більшості випадків такі оцінки продиктовані жанром публікації ("old man yells at cloud"), а тому базуються на емоціях і жазі охоплень, тому, думаю, не буде зайвим поглянути на індустрію українських медіа крізь призму економічних показників, і водночас подумати над її сьогоденням і майбутнім.

Важливі дисклеймери: 1) безперечно істотну частину економіки українських медіа займає “джинса” / прихована реклама, але її неможливо достовірно порахувати, тому про неї тут багато не буде; 2) використані мною дані Всеукраїнської рекламної коаліції (ВРК) та IAB також регулярно ставляться під сумнів представниками рекламної індустрії, але я дозволю собі їх використати, оскільки мене загалом влаштовує методологія, та й конкуруючих джерел комплексної статистики по Україні немає; 3) я не економіст, тому дещо тут може здатися спрощеним або поверхневим (якщо ви - економіст).

Отже, говорячи про медіа, ми постійно вживаємо термін "ринок". Але що таке ринок медіа в Україні? Якщо ринок – це гроші, то ринок медіа – це відповідно ринок реклами, ринок джинси, ринок прямої читацької підтримки (раніше відомий як “ринок підписки на періодику”) та ринок донорської підтримки. Оскільки, як я вже сказав, ринок джинси недоступний для аналізу, ринок прямої читацької підтримки наразі несуттєвий, а ринок грантів навіть після 24 лютого стосується порівняно невеликої частки учасників загального ринку, то зосередимося насамперед на ринку реклами.

Але давайте зробимо ще крок назад і поговоримо про те, якою була рекламна модель економіки медіа у світі до інтернету. Отже, припустимо, в якомусь українському місті, наприклад, у Миколаєві, у 2001 році відкрився спортзал. Для залучення клієнтів у розпорядженні цього бізнесу були такі інструменти - реклама в пресі, радіо та ТБ; реклама у довідниках "жовті сторінки"; реклама на вулиці (банери, листівки, надувні качки); реклама на івентах; дзвінки та обходи дверей. Для швидкої кампанії на охоплення найпростіше було б співпрацювати з місцевими медіа – іншого доступу до масової аудиторії не було.

Медійний бізнес до 2007-10 року був вкрай привабливим - ключі до уваги мільйонів українців були лише там, для успіху треба було захопити частку та зростати разом із ринком. Ну і якщо подивитися на це під іншим кутом, то одна з найбільших трагедій української індустрії медіа в тому, що вона прокинулася після 70-річної коми в 1991 році, тоді як у всьому вільному світі конкуренція за ринки уваги була драйвером невпинного розвитку медіабізнесу та журналістики всі попередні роки. Це як прийти на вечірку за годину до того, як всі почнуть розходитись. Безумовно, це була дуже весела година (ті хто робив медіа в дев’яності-нульові досі розповідають про цей період епічні історії), але остання.

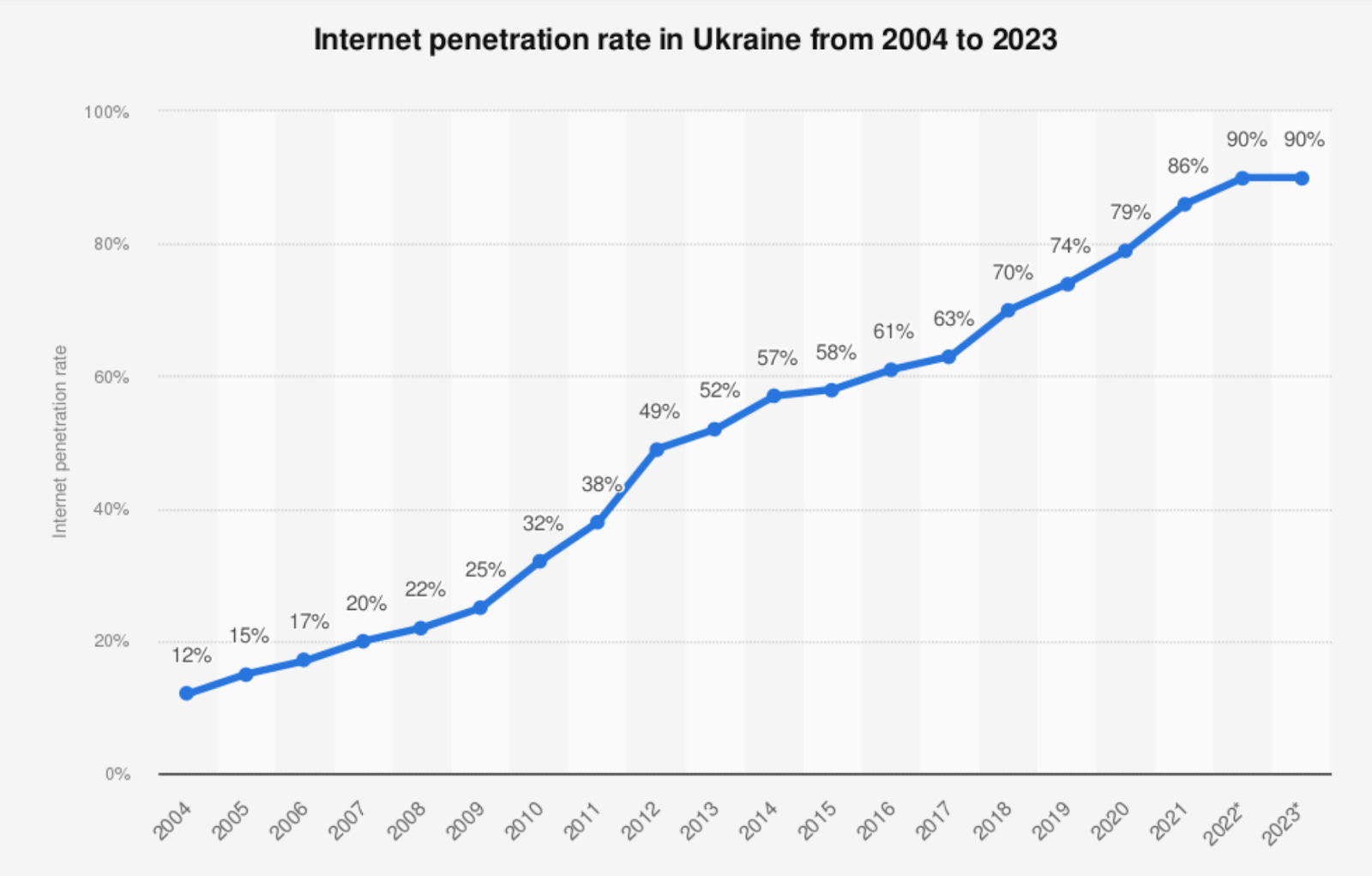

Але повернемося у відносну сучасність. Для аналізу українського рекламного ринку я взяв дані, які щорічно публікують ВРК та IAB з 2007 до 2021 року. Хотілося б подивитись ще далі в минуле, але навіть так уже непогано, адже згідно з даними Kantar, у 2007 році інтернетом користувалося близько 20% українців, тобто це був ще “старий світ”. Всього за декілька наступних років користувачів побільшало вдвічі:

Для того, щоб дані ВРК за 15 років були більш ілюстративними, я перевів їх у долари за курсом на кінець кожного року. Для тих, хто (як і я) не дуже знайомий з рекламною термінологією, категорія “медіа” включає в себе рекламу в пресі, ТБ, радіо, зовнішню рекламу, а також медійну цифрову рекламу (банери); "нон-медіа" - це маркетингові сервіси, директ-маркетинг та PR. Окремим рядком я вивів консолідовану частку діджитал-реклами. Тож український рекламний ринок з 2007 року виглядає десь так:

Як бачимо, ринок дуже волатильний, і результат 2012-2013 років за обсягами реклами в доларі нам вдалося перевершити лише в 2021 році. Ну і згадуючи події 2014-2015 років, можна зробити висновок про рекламний ринок цього року та найближчих 5 років.

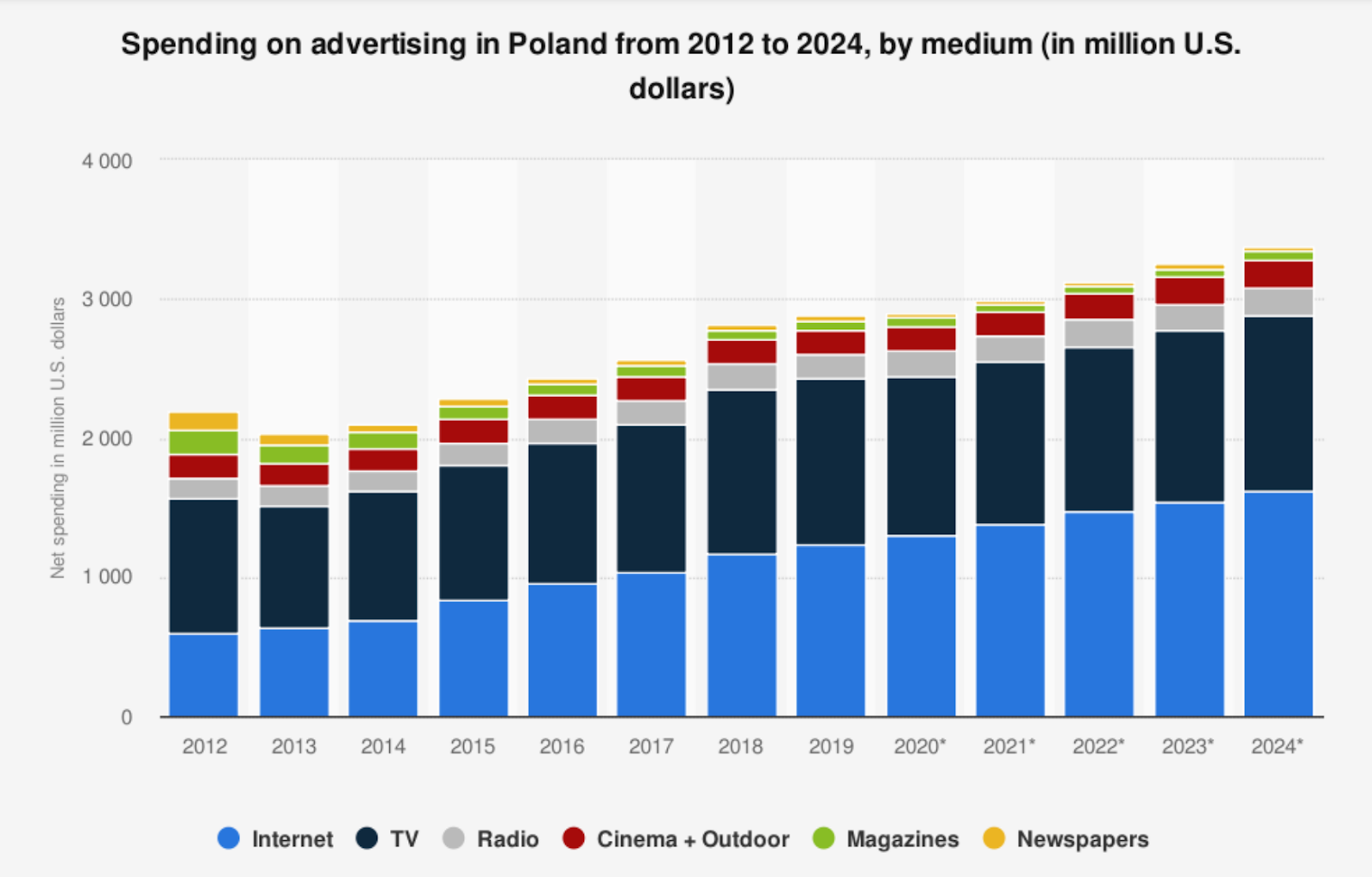

Для порівняння ось дані (тільки по медійній частині) щодо рекламного ринку Польщі, з якою нас так люблять порівнювати:

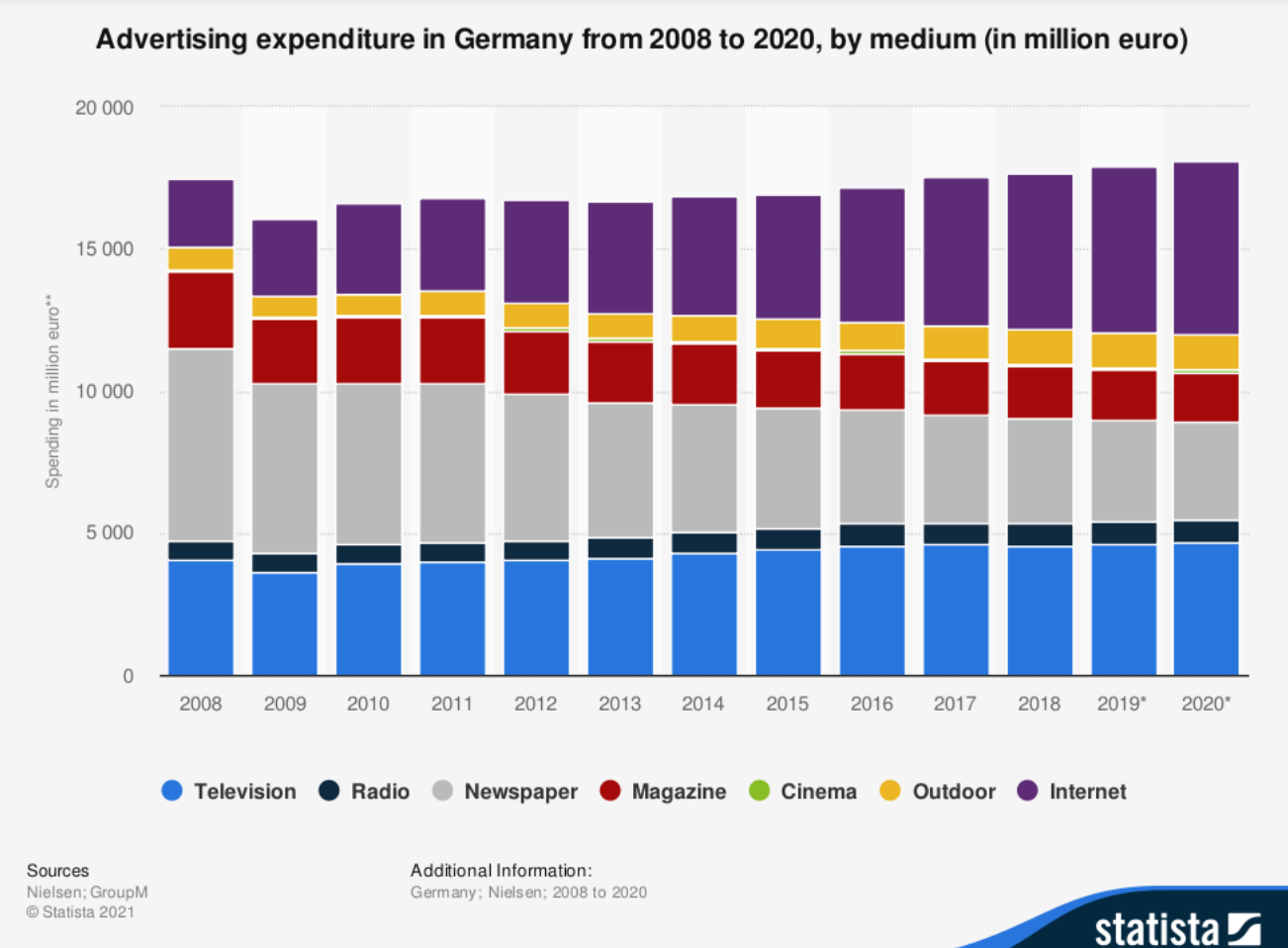

Ну чи, наприклад, Німеччини:

Відповідно, українські медіа не тільки не мали можливості розвиватися більшу частину двадцятого століття, але й ключові десятиліття глобальної цифрової трансформації провели у запеклій боротьбі за виживання.

Цікавим є і інший показник, який ми можемо вивести з даних ВРК - витрати на рекламу на душу населення:

І він практично 1:1 корелює з кривою ВВП per capita:

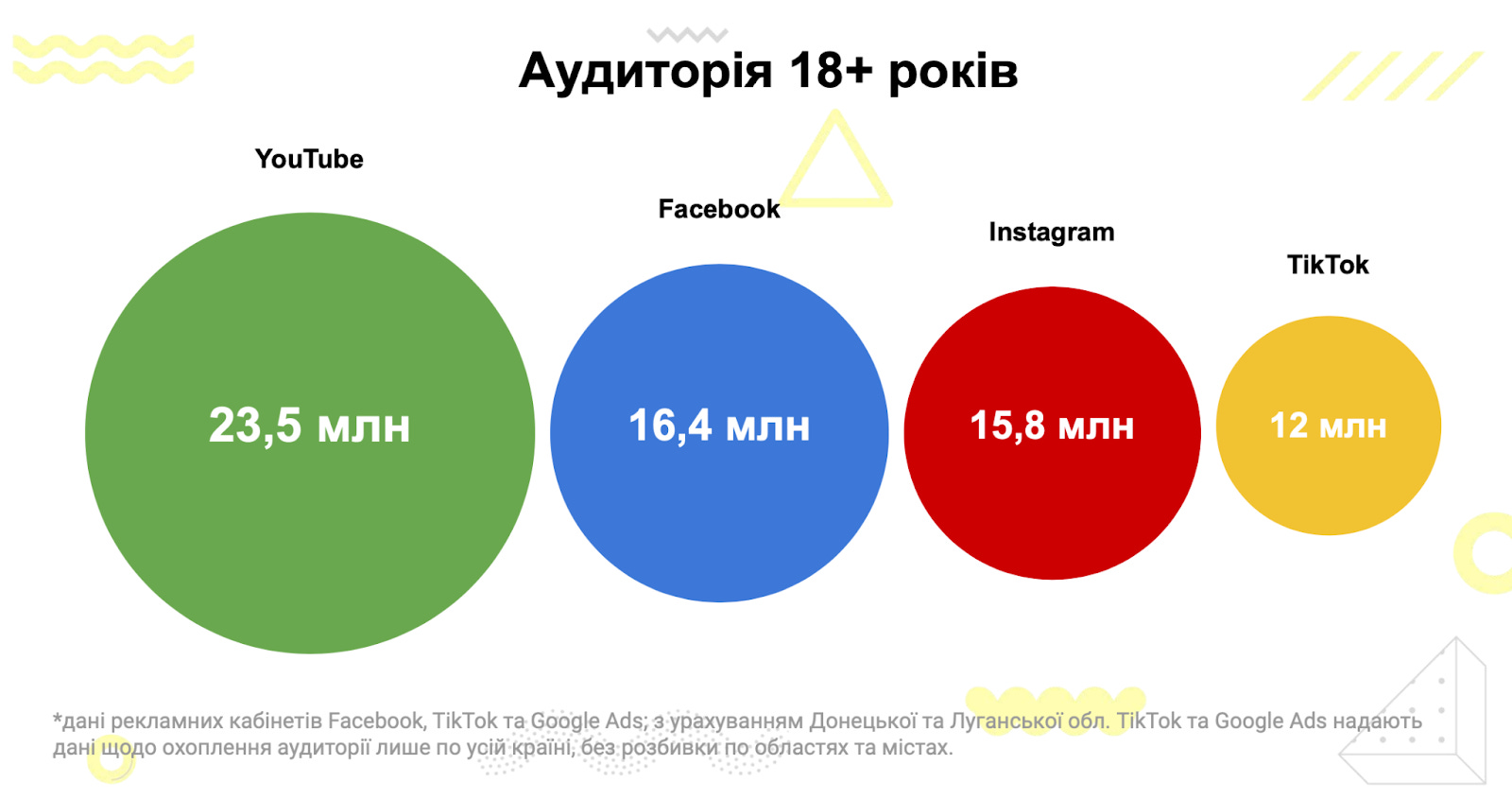

При цьому важливо відзначити, що еволюція засобів комунікації у нашому регіоні відбувалася синхронно із глобальними процесами. Це стосується і проникнення інтернету, і зростання власників смартфонів, і зростання користувачів платформ Youtube, Facebook, Instagram і TikTok.

Отже, окреслимо ситуацію, в якій розвивається індустрія медіа в Україні:

Нестабільна економіка диктує вкрай нестабільний рекламний ринок.

Глобальні технологічні платформи захопили увагу аудиторії, канали дистрибуції та монетизації (стали новими гейткіперами);

Активне населення, тобто total addressable market, скорочується, а цього року скоротиться суттєво.

Як усе це впливає на якість журналістики? Безпосередньо! Місткість ринку формує простір для конкуренції. Конкуренція відбувається одночасно і всередині ринку традиційних медіа, між традиційними виданнями і new media, між медіа і платформами, і між медіа та іншими індустріями (раніше з піаром, тепер з айті) за кадри. Останнє поле конкуренції не менш важливе, ніж всі інші - індустрія, що стагнує, неприваблива для фахівців, відповідно немає конкуренції за робочі місця, що безпосередньо позначається на якості контенту. Ну а з боку медіа на якість журналістики впливає пріоритезація форматів, що добре монетизуються, над погано монетизованими (більше новин - менше аналітики; більше рецептів і гороскопів - менше hard news).

Після 24 лютого за різними оцінками ринок реклами впав на 60-90%, відповідно описані вище негативні для розвитку медійної індустрії процеси сильно посиляться. Ключові незалежні видання (включаючи те, де працює автор цього тексту) активно фандрейзять і подаються на участь у грантових програмах, але далеко не всі зможуть закрити так свої потреби.

Відповідно, традиційні та нові традиційні медіа чекає важка зима (будемо сподіватися, що не ядерна), яку переживуть не всі, і, як бачимо на прикладі медіа-активів Ріната Ахметова, “медіапад” вже розпочався. Тут працює проста формула: політичні дивіденди мають суттєво переважувати витрати на підтримку. Війна сильно відтерміновує політичні дивіденди і б’є по окупності без рекламодавців - "економіка" не сходиться, і справа тут безумовно не в законі про олігархів. Формула може працювати і у зворотний бік - проект національного телемарафону для політичної сили при владі приносить політичні дивіденди тут і зараз у той час як значна частина витрат (якщо не всі) лежить на плечах каналів-учасників. У цьому сенсі це дуже ефективний медіапроект.

Тут має бути заключний абзац із порадами з приводу того, що робити медіа в епіцентрі катастрофи, але не впевнений, що досвід одного з найбільших національних видань зможе застосувати більшість читачів цього тексту (ну ок - подаватися на гранти, оптимізувати процеси, працювати з цифрами, шукати додаткові можливості монетизації контенту). Треба прийняти, що перехід від медіа2 до медіа3 буде дуже стрімким і успішно реалізують його не всі, але від цього брати участь у ньому лише цікавіше.

Андрій

На сьогодні це все! Якщо маєте що сказати по темі, просто так, або хочете, щоб я розібрав ваш кейс - пишіть мені на andrew.boborykin@gmail.com, в реплаях на лист та в коментах під постом.